Es jueves por la noche. Revisas tu estado de cuenta y los números no cuadran: vendiste bien este mes, las facturas están cobradas, pero el saldo no alcanza para cubrir la nómina del viernes. Llamas a tu contador. La respuesta: ‘Todo está en orden, los impuestos están al corriente’. Y tiene razón. Pero algo sigue sin funcionar.

Esa desconexión entre la contabilidad y la realidad operativa del negocio es más frecuente de lo que parece. No es un error del contador: es que nadie está haciendo la otra mitad del trabajo financiero. Tu contador registra lo que ya pasó y cumple ante el SAT. Pero hay preguntas que no le corresponde responder: ¿el negocio es rentable? ¿El flujo de caja aguanta tres meses? ¿Conviene esa inversión o es mejor esperar?

El profesional que sí responde esas preguntas tiene un nombre específico: Director Financiero. Y hoy existen modelos que permiten a las PyMEs acceder a esa función sin contratar un ejecutivo de tiempo completo.

¿Qué es un Director Financiero y Qué Hace en una Empresa?

Un Director Financiero —también conocido como CFO (Chief Financial Officer)— es el responsable de la estrategia financiera de una organización. A diferencia del contador, cuyo trabajo se centra en el registro y cumplimiento, el CFO se enfoca en interpretar los datos financieros para orientar las decisiones del negocio: hacia dónde crecer, cuánto invertir, cómo financiar una expansión o cuándo frenar el gasto.

Sus funciones principales incluyen:

| Función | En la práctica significa… |

|---|---|

| Planificación financiera | Construir presupuestos, proyecciones de ingresos y gastos, y escenarios a 6, 12 y 36 meses. |

| Control de flujo de efectivo | Monitorear entradas y salidas de dinero para anticipar faltantes antes de que ocurran. |

| Análisis de rentabilidad | Identificar qué productos, servicios o clientes generan utilidad real y cuáles generan pérdidas ocultas. |

| Estrategia de financiamiento | Evaluar opciones de crédito, negociar con bancos y estructurar deuda de forma que no comprometa la operación. |

| Gestión de riesgos | Detectar exposiciones fiscales, operativas o de mercado que puedan afectar la estabilidad del negocio. |

| Reportes para decisiones | Producir indicadores clave (KPIs) y dashboards que permitan decidir con datos, no con intuición. |

En corporaciones grandes, el CFO forma parte del comité directivo. En las PyMEs, esta función generalmente no existe como rol dedicado, y sus responsabilidades suelen recaer —de forma parcial y a veces involuntaria— en el dueño del negocio.

Contador y Director Financiero: Dos Funciones Distintas que se Complementan

La confusión más común entre dueños de PyMEs es asumir que el contador ya cubre la función financiera. En realidad, son roles con alcances y objetivos diferentes. Entenderlo es clave para decidir qué necesita tu empresa en su etapa actual.

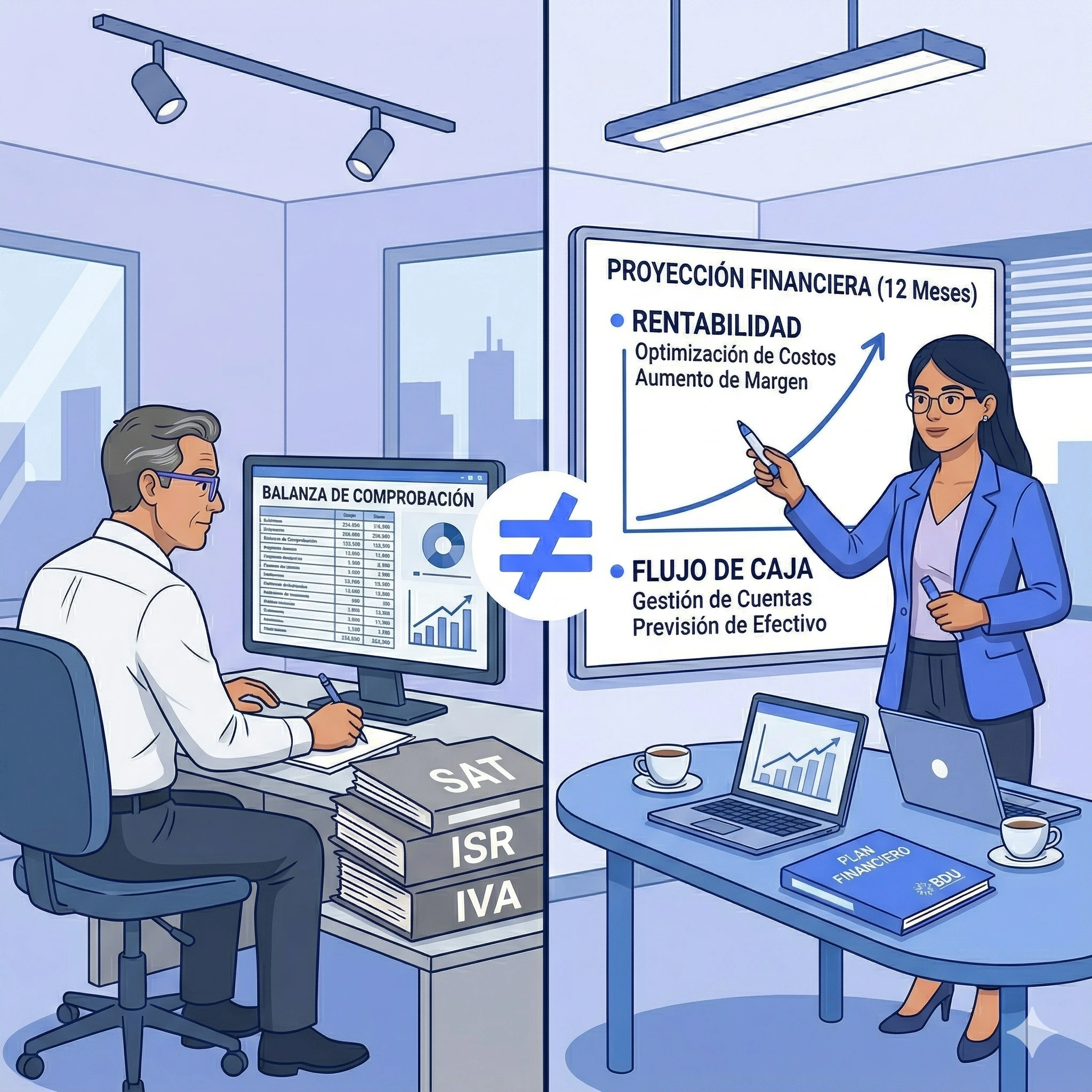

| Aspecto | Contador | Director Financiero (CFO) |

|---|---|---|

| Enfoque | Cumplimiento fiscal y registro contable | Estrategia, rentabilidad y salud financiera |

| Orientación temporal | Hacia el pasado: registra lo que ocurrió | Hacia el futuro: proyecta y planifica |

| Pregunta clave | ¿Cuánto debemos de impuestos? | ¿Es rentable lo que estamos haciendo? |

| Entregables típicos | Declaraciones, balanzas, estados financieros, opinión de cumplimiento | Presupuestos, proyecciones de flujo de caja, análisis de rentabilidad, modelos de inversión |

| Relación con bancos | Proporciona documentación requerida | Negocia condiciones, estructura créditos, busca financiamiento |

| ¿Cuándo lo necesitas? | Desde el inicio: es obligatorio para cumplir con el SAT | Cuando el negocio crece, busca financiamiento, evalúa inversiones o necesita control de flujo de caja |

Ninguno sustituye al otro. El contador mantiene la casa en orden ante la autoridad fiscal; el CFO usa esa información para que las decisiones del negocio estén respaldadas por datos. Son piezas de un mismo sistema financiero, pero con funciones claramente distintas.

¿Qué es un Director Financiero Externo?

Un Director Financiero Externo —también llamado CFO externo, CFO fractional o CFO-as-a-Service— es un profesional que asume funciones de dirección financiera en una empresa sin formar parte de su plantilla. Trabaja bajo un esquema de servicios profesionales: por proyecto, por horas o de forma recurrente (semanal, quincenal, mensual), y se integra al equipo directivo con un alcance adaptado al tamaño y necesidades del negocio.

La diferencia económica frente a un CFO de tiempo completo puede ser significativa. Si bien los costos varían según industria, ciudad y experiencia del profesional, las referencias de mercado en México sitúan el costo total de un CFO interno (salario, prestaciones, bonos) en rangos que pueden ir de $80,000 a más de $250,000 pesos mensuales. Un servicio de CFO externo, en cambio, suele ubicarse en rangos considerablemente menores, proporcionales al alcance contratado.

Nota: Estas cifras son referencias generales del mercado laboral mexicano y pueden variar de forma significativa. Se recomienda solicitar cotizaciones específicas para cada caso.

Este modelo lleva más de una década operando con éxito en Estados Unidos, España y Sudamérica. En México está en etapa de adopción temprana, lo cual representa una ventana de oportunidad para las empresas que lo incorporen ahora.

¿Por Qué las PyMEs en México Están Recurriendo a Este Modelo?

Para dimensionar el contexto: los resultados oportunos del Censo Económico 2024 del INEGI (levantamiento 2023-2024) registran más de 5.4 millones de unidades económicas en el país. El 99.8% son micro, pequeñas y medianas empresas, y en conjunto generan más del 70% del empleo formal.

Sin embargo, las mismas fuentes oficiales revelan un panorama financiero frágil en buena parte de este universo empresarial:

| Indicador | Fuente y contexto |

|---|---|

| Problemas de administración financiera figuran entre las principales causas de cierre de PyMEs, con una incidencia estimada cercana al 32% | ASEM, Radiografía del Emprendimiento en México, 2023. |

| Solo alrededor de 23% de las PyMEs accede a financiamiento formal | INEGI, ENAFIN 2021. Última edición disponible. |

| La esperanza de vida promedio de los negocios en México se ubica en 7.8 años | INEGI, Demografía Económica (2019, Censo Económico). |

| Cerca de 47% de los empresarios no recurre a crédito bancario | Banco de México, Encuesta Coyuntural del Mercado Crediticio, 2023. |

Lo que estas cifras describen no es necesariamente falta de ventas o de producto. Es, en muchos casos, ausencia de visibilidad financiera: empresas que no saben con precisión si son rentables, que no proyectan su flujo de caja y que toman decisiones de inversión sin un modelo que les permita evaluar el impacto.

A esto se suma un entorno regulatorio que se ha vuelto más exigente en los últimos ejercicios fiscales. Sin entrar en un análisis legal detallado —para eso es indispensable un asesor fiscal—, conviene mencionar que la Reforma Fiscal 2026 (publicada en el DOF en noviembre de 2025) amplió las facultades de fiscalización de la autoridad, reforzó la exigencia de documentar la materialidad de las operaciones y elevó las tasas de recargos por mora respecto al ejercicio anterior (conforme a la LIF 2026). Para una PyME que opera sin planeación financiera, estos cambios incrementan la exposición al riesgo.

Cinco Situaciones que Indican la Necesidad de un Director Financiero Externo

No toda PyME necesita un CFO externo, ni lo necesita al mismo tiempo. Estas son cinco situaciones concretas donde este tipo de acompañamiento suele generar mayor impacto:

1. No tienes claridad sobre la rentabilidad real del negocio

Facturas, vendes, cobras, pero al cierre del mes no queda claro cuánto ganaste. Si la única forma de saber si fue un buen mes es revisar el saldo bancario, hay un vacío de información que un análisis de rentabilidad por producto, cliente o servicio puede resolver.

2. El flujo de caja te sorprende con frecuencia

Semanas donde no alcanza para nómina o proveedores, aunque las ventas se ven bien. Proyectar el flujo de caja semanal y mensual permite anticipar cuellos de botella antes de que se conviertan en emergencias.

3. Tomas decisiones de inversión sin un modelo financiero

Abrir una sucursal, comprar maquinaria o contratar personal son decisiones que comprometen capital. Sin un modelo que proyecte la recuperación de la inversión, se decide con intuición. A veces funciona; a veces cuesta caro.

4. No tienes quién negocie condiciones de financiamiento

Muchos empresarios evitan el crédito bancario por desconocimiento de los productos disponibles o porque no saben cómo presentar su caso ante una institución financiera. Un CFO externo conoce el mercado crediticio y puede estructurar una solicitud con mayor probabilidad de éxito.

5. Tu contador cumple perfecto, pero no orienta decisiones de negocio

Le preguntas si conviene subir precios, si puedes contratar tres personas más o cuánto puedes invertir sin riesgo. No tiene la respuesta, y no debería tenerla: esa no es su función. Es la del Director Financiero.

¿Qué Hace un Director Financiero Externo en la Práctica?

El CFO externo no llega a hacer la contabilidad. Llega a leer lo que la contabilidad dice y traducirlo en decisiones. Y ese primer paso, leer los estados financieros con criterio, es algo que todo dueño puede empezar a hacer por su cuenta: lo explicamos en Cómo leer e interpretar los estados financieros de tu empresa sin ser contador.

Trabaja de la mano con el contador —no lo sustituye— y su aportación se concentra en el plano estratégico:

| Actividad | Frecuencia | Resultado para la empresa |

|---|---|---|

| Diagnóstico financiero | Al inicio del servicio | Radiografía de la situación actual: márgenes, liquidez, estructura de costos |

| Presupuesto operativo | Anual, con revisiones trimestrales | Guía de cuánto puede gastar, invertir y esperar de ingresos |

| Proyección de flujo de caja | Semanal o mensual | Visibilidad anticipada de faltantes o excedentes de efectivo |

| Análisis de rentabilidad | Mensual | Identificación de líneas rentables y líneas con pérdida oculta |

| Dashboard de KPIs | Mensual | Tablero con indicadores clave: margen, rotación, ciclo de conversión de efectivo |

| Negociación financiera | Según necesidad | Mejores condiciones de crédito, reestructura de deuda |

| Evaluación de inversiones | Según necesidad | Modelo financiero antes de cada decisión de capital relevante |

| Acompañamiento directivo | Quincenal o mensual | Perspectiva financiera en la mesa de decisiones de la empresa |

Ejemplo Ilustrativo: Cuando los Números Dicen una Cosa y la Caja Dice Otra

El siguiente ejemplo está construido con base en situaciones comunes observadas en PyMEs mexicanas del sector comercial. Los datos se han simplificado con fines didácticos y no corresponden a un caso específico.

Contexto: Distribuidora de materiales de construcción en la Ciudad de México. 12 empleados. Facturación anual cercana a $18 millones de pesos. Seis años de operación. Contador externo que presenta declaraciones mensuales y anuales sin observaciones.

El problema, tal como lo vivía el dueño

Las ventas se veían sanas, pero la cuenta bancaria contaba otra historia. Al menos dos veces al año, el dueño recurría a préstamos personales para cubrir la nómina. Cuando consultaba a su contador, la respuesta era que fiscalmente todo estaba en orden. Y era cierto. El problema no era contable: era financiero. Nadie estaba mirando el flujo de caja con anticipación, ni analizando qué productos dejaban margen y cuáles no.

El dueño tenía dudas sobre contratar un CFO externo. ‘¿No es lo mismo que hace mi contador, pero más caro?’, preguntó en la primera reunión. Decidió hacer una prueba de 90 días antes de comprometerse a un servicio recurrente.

Lo que reveló el diagnóstico

- El margen bruto real rondaba el 18%, no el 25% que el dueño estimaba. La diferencia estaba en costos de flete y mermas que no se rastreaban por separado.

- Tres líneas de producto operaban con margen negativo. El dueño se resistió a eliminarlas (‘siempre se han vendido’). Tras revisar los números, aceptó descontinuar dos y renegociar la tercera.

- Los clientes grandes pagaban a 60-90 días; los proveedores cobraban a 30. Esa brecha era la principal causa de los faltantes de caja.

Lo que no funcionó a la primera

La negociación de plazos con proveedores fue complicada: uno de tres se negó a extender. El ajuste de precios en productos subvaluados generó quejas de clientes habituales. Y el dashboard de KPIs tardó casi dos meses en funcionar bien, porque la contabilidad no separaba ciertos rubros necesarios para el análisis.

Resultado aproximado a seis meses

El margen bruto mejoró de forma gradual hacia niveles cercanos al 22-23%. Los préstamos personales dejaron de ser necesarios. La decisión de abrir una segunda bodega se pospuso con un modelo financiero que sustentaba el por qué. Y el dueño, por primera vez en seis años, revisaba cada lunes un reporte de 8 indicadores que le decía cómo iba su negocio antes de que llegara el estado de cuenta.

Modelos de Contratación y Rangos de Inversión

No existe un esquema único. El servicio se estructura según lo que la empresa necesita en cada etapa:

| Modelo | Descripción | Inversión referencial* |

|---|---|---|

| Por proyecto | Diagnóstico financiero, modelo de inversión o reestructura de deuda. Entregable definido, plazo acotado. | $20,000 — $80,000 MXN (único) |

| Recurrente | Acompañamiento continuo: dashboard mensual, flujo de caja, reuniones quincenales con dirección. | $15,000 — $40,000 MXN/mes |

| Estratégico | Participación en comité directivo, negociación con bancos e inversionistas, planeación de expansión. | $40,000 — $80,000 MXN/mes |

*Rangos referenciales basados en el mercado mexicano al momento de publicación (abril 2026). Pueden variar según industria, ciudad, alcance del servicio y experiencia del profesional. Estos montos no incluyen IVA. Solicita cotizaciones específicas para tu caso.

Al tratarse de un contrato de servicios profesionales, la estructura es diferente a una relación laboral. Es recomendable que un abogado revise el esquema de contratación para verificar que cumpla con la normatividad aplicable.

La Dirección Financiera Externa como Tendencia Global

La tercerización de funciones financieras estratégicas no es un experimento. En mercados como Estados Unidos, España y varios países de Sudamérica, los servicios de CFO externo llevan más de una década operando con resultados documentados en eficiencia de costos, mejora de márgenes y acceso a financiamiento para PyMEs.

En México, la adopción de este modelo está en etapa inicial. Eso significa menos competencia y más espacio para las empresas que decidan profesionalizar su gestión financiera ahora. El director financiero externo no reemplaza al equipo interno: trabaja con el contador, con el administrador y con la dirección general como un puente entre los datos y las decisiones.

Sobre el Servicio de Dirección Financiera Externa de BDU

BDU (Business Development Unity) es una firma mexicana especializada en soluciones de cumplimiento contable, fiscal y regulatorio. Dentro de su portafolio ofrece un servicio de dirección financiera externa (CFO-as-a-Service) orientado a PyMEs que buscan mayor visibilidad sobre su rentabilidad, control de flujo de caja y respaldo en la toma de decisiones financieras.

El servicio parte de un diagnóstico financiero inicial que permite identificar la situación real de la empresa. A partir de ahí se define un plan de trabajo adaptado al tamaño, industria y objetivos de cada cliente.

Conoce más sobre nuestro servicio de CFO-as-a-Service →

Preguntas Frecuentes

¿Un CFO externo sustituye a mi contador?

No. Son funciones complementarias. El contador se encarga del cumplimiento fiscal y contable; el CFO toma esa información y la convierte en herramientas para la toma de decisiones: presupuestos, proyecciones, análisis de rentabilidad.

¿Qué tamaño de empresa necesita un CFO externo?

No hay un mínimo absoluto, pero en la práctica las empresas que más se benefician son aquellas que facturan entre $5 y $100 millones de pesos anuales, o que están en una etapa de crecimiento donde las decisiones financieras se han vuelto más complejas que lo que el dueño puede gestionar solo.

¿En cuánto tiempo se ven resultados?

Los primeros 30 días suelen dedicarse al diagnóstico. Entre los 60 y 90 días hay resultados iniciales: mejor visibilidad financiera, flujo de caja proyectado y primeras optimizaciones. A los 6 meses los resultados suelen reflejarse en el margen operativo, aunque el ritmo depende de cada empresa.

¿Cómo se protege la confidencialidad?

Mediante un contrato de prestación de servicios que incluye cláusulas de confidencialidad (NDA). El CFO externo maneja información sensible con los mismos estándares que un director financiero interno.

¿Se puede contratar solo para un proyecto?

Sí. Muchas empresas contratan un CFO externo para un diagnóstico puntual, para evaluar una inversión, negociar un crédito o preparar la empresa ante una auditoría. El modelo es flexible por diseño.

Nota de alcance: Este artículo tiene fines informativos y educativos. No constituye asesoría fiscal, legal, financiera ni contable, y no sustituye la consulta con un profesional calificado. Las cifras y referencias normativas se presentan con base en fuentes públicas disponibles al momento de redacción (abril 2026) y pueden estar sujetas a cambios. Antes de tomar decisiones financieras o fiscales, consulta con un contador público, un abogado fiscalista o el especialista que corresponda a tu situación.

Fuentes

- INEGI. Censo Económico 2024. Resultados oportunos (levantamiento 2023-2024).

- INEGI. Esperanza de vida de los negocios en México (última medición publicada: 2019).

- ASEM. Radiografía del Emprendimiento en México, 2023.

- Banco de México. Encuesta de Evaluación Coyuntural del Mercado Crediticio, 2023.

- IMCO. ‘El país de las MiPyMes’, agosto 2025.

- Revista Consultoría. ‘PyMEs en México: Retos y Soluciones 2025-2026’, febrero 2025.

- Kapital. ‘Radiografía 2025: el nuevo mapa de las empresas en México’, enero 2025.

- SAT. Resolución Miscelánea Fiscal 2026 (DOF, 28/12/2025).

- Ley de Ingresos de la Federación para el Ejercicio Fiscal 2026.

- Código Fiscal de la Federación. Reforma 2026 (DOF, noviembre 2025).

- Fortrade. ‘Estrategias de gestión financiera para MiPyMEs en México’, marzo 2025.

- Konfío. ‘Datos clave del crecimiento empresarial en México’, enero 2025.

- FCA-UNAM. Investigación sobre estructura financiera de PyMEs, 2013.

¿Tu empresa necesita visibilidad financiera real? Conoce nuestro servicio de Dirección Financiera Externa y descubre cómo podemos ayudarte a tomar mejores decisiones con datos.

Continúa leyendo en nuestro blog:

- ¿Qué es y cómo podría afectarte la Reforma Fiscal 2026 del SAT? — Análisis integral de todos los cambios del paquete fiscal 2026.

- Cómo Demostrar la Materialidad de tus Operaciones ante el SAT en 2026 — Guía completa con marco legal, expediente de materialidad y pasos clave.

- Artículo 49 Bis del CFF explicado — El nuevo procedimiento que puede paralizar tu empresa en 24 días.

- Cómo leer e interpretar los estados financieros de tu empresa (sin ser contador) — Guía práctica para entender el balance, el estado de resultados y el flujo de efectivo, con ejemplos en pesos.

0 comentarios